Atomes, Watts et GPU : La nouvelle grammaire contractuelle de l’IA

L’intelligence artificielle n’est plus une simple affaire de modèles algorithmiques ou de prouesses logicielles. À mesure qu’elle s’industrialise, sa croissance bascule du monde du code vers celui de l’infrastructure lourde. Désormais, la trajectoire de l’IA ne se lit plus dans les lignes de commande, mais dans les engagements de long terme : énergie, foncier et capacité de calcul.

Derrière l’effervescence technologique, une économie des contrats est en train de structurer le marché. Décryptage d’un basculement où la maîtrise des engagements contractuels devient le socle opérationnel sur lequel se bâtit la souveraineté numérique.

IA industrielle : Les jalons de la maturité.

De l’IA logicielle à l’atome : Le changement de paradigme.

La première phase de l’IA a fonctionné sur le modèle classique du cloud : une ressource à la demande, des coûts variables et une flexibilité totale. Ce modèle s’efface devant une réalité bien plus rigide.

Comme le souligne Jensen Huang (NVIDIA) avec son concept de « 5-Layer Cake », l’IA est une pile intégrée et indissociable : des puces aux systèmes, de l’interconnexion aux algorithmes, jusqu’au logiciel. Mais cette pile n’est plus seulement intégrée : elle est désormais orchestrée comme une infrastructure industrielle complète, où chaque couche est conçue, optimisée et contractualisée conjointement.

Pour la fonction Achats, cela signifie que les volumes deviennent incompressibles et les infrastructures, peu réversibles. On ne négocie plus une commodité informatique, mais une cohérence système. Si une couche manque, notamment l’interconnexion ou l’énergie, l’ensemble de la pyramide s’effondre. Le contrat ne sert plus seulement à formaliser une transaction, mais à rendre l’industrialisation possible en verrouillant chaque strate de ce “gâteau” technologique.

L’énergie comme matière première : Le sacre des PPA nucléaires.

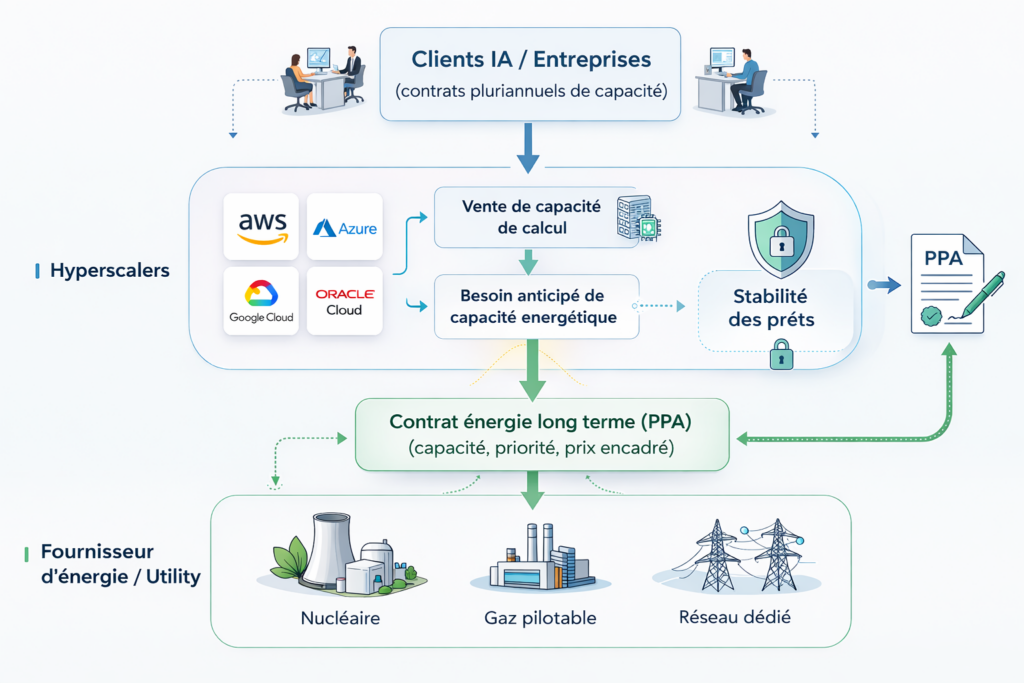

Le signal le plus fort de cette mutation est la quête effrénée d’énergie pilotable, comme le souligne l’International Energy Agency. L’IA est une industrie de charge de base (ou baseload) : une puissance électrique stable et garantie 24 heures sur 24, que l’intermittence du renouvelable (solaire, éolien) ne peut satisfaire seule sans capacités de stockage massives. Pour sécuriser leur croissance, les hyperscalers (Microsoft, Amazon, Google) reprennent la main sur leur accès à l’énergie et sécurisent une puissance pilotable via des Power Purchase Agreements (PPA) sur 15 à 20 ans. Dans ce modèle, des acteurs comme Oracle s’imposent comme fournisseurs de capacité GPU contractuelle. L’accord récent entre Microsoft et Constellation Energy pour redémarrer un réacteur à Three Mile Island illustre ce glissement :

- Sécurisation des coûts : Fixer le prix de l’électron sur deux décennies pour se prémunir de la volatilité.

- Barrière à l’entrée : Dans un monde où le réseau électrique est saturé, celui qui détient le contrat d’énergie détient la capacité de calcul.

L’acheteur de services IA devient, par ricochet, un acteur majeur du marché de l’énergie. Ce n’est plus un choix technique, c’est une condition de survie industrielle.

Comment un Hypserscaler sécurise énergie et capacité.

Capex et SPV : La finance au service de l’infrastructure.

L’échelle de cette transformation est sans précédent. Selon une analyse de McKinsey, la course à la capacité de calcul pourrait représenter un investissement cumulé de 7 000 milliards de dollars pour la construction et la mise à l’échelle des data centers mondiaux d’ici 2030.

Ce montant colossal explique pourquoi les bilans traditionnels des entreprises ne suffisent plus. Pour soutenir des dépenses d’investissement (Capex) qui se comptent en dizaines de milliards par trimestre, de nouvelles structures émergent :

- Les SPV (Special Purpose Vehicles) : Les Hyperscalers créent des entités dédiées pour isoler le financement des clusters de GPU et sortir ces actifs lourds de leur bilan principal.

- Le passage au “Commit-to-build” : l’infrastructure ne se déploie plus au rythme de l’usage constaté, mais sur la base d’engagements de capacité fermes et pluriannuels pris très en amont, souvent contractualisés avant même la mise en service des actifs.. Le contrat n’est pas le déclencheur de l’investissement, mais il en est le stabilisateur économique. Il permet de synchroniser la mise en service des actifs physiques avec les projections de revenus, sécurisant ainsi la viabilité du modèle face à l’énormité des capitaux engagés.

Le verdict des marchés : ROI contre “Spend sans Trend”.

Les récentes publications de résultats de Nvidia, Google et Meta agissent comme un révélateur de cette maturité contractuelle.

- Meta a rassuré en démontrant un alignement entre ses investissements massifs et la monétisation immédiate (optimisation publicitaire).

- Microsoft et Google font face à une exigence accrue : le marché valide les dépenses (Capex), mais surveille de près le taux d’utilisation des infrastructures engagées.

Cette dichotomie montre que l’IA est désormais jugée comme une industrie mature. La valeur d’une entreprise ne dépend plus de sa promesse technologique, mais de l’alignement entre ses engagements long terme (ses contrats) et sa capacité à générer du cash-flow.

Le contrat précède l’usage.

L’IA industrielle n’est plus une affaire de code, mais de foncier et d’énergie.

Les projets qui émergent en France en sont la démonstration concrète : le Paris AI Campus porté par Mistral AI et NVIDIA, les campus hyperscale de CloudHQ en Île-de-France, l’expansion des infrastructures de Data4 Group, ou l’implantation de Nebius sur l’ancienne friche industrielle de Béthune. Partout, le même signal : l’infrastructure n’est plus un support, elle est devenue le cœur stratégique.

Dans cette course à l’échelle, la compétition ne porte plus seulement sur les modèles, mais sur l’accès au foncier, à l’électricité et aux réseaux.

Le contrat ne crée pas la puissance, il organise la rareté.

Et dans l’économie de l’IA industrielle, c’est cette rareté qui détermine désormais les positions de marché.